2018-06-17

- Durante el periodo se registró una mayor adopción de servicios de telecomunicaciones, así como precios bajos nunca antes registrados.

- Necesario de abatir el insuficiente avance en materia de competencia económica.

México, D.F., a 15 de junio de 2018. – Cinco años, una Reforma Constitucional en Materia de Telecomunicaciones y Competencia Económica, un nuevo órgano regulador sectorial, una nueva Ley Federal de Telecomunicaciones y Radiodifusión, dos declaratorias de preponderancia, dos agentes económicos preponderantes (uno en telecomunicaciones y uno en radiodifusión), una transición a la Televisión Digital Terrestre (TDT), cuatro licitaciones de espectro radioeléctrico, una revisión de medidas asimétricas de preponderancia; estos y otros más son los cambios registrados en el marco institucional y de política regulatoria a un lustro de la Reforma Telecom.

Desde la perspectiva del mercado ha tenido lugar el lanzamiento y consolidación de jugadores, el establecimiento de alianzas estratégicas entre competidores, la introducción de agresivas, diversificadas y competitivas ofertas en términos de precios, paquetes, cobertura y calidad, el surgimiento e incorporación de servicios de valor agregado, una disminución significativa de precios de los servicios, entre otros factores que han modificado el terreno de juego en el sector de telecomunicaciones a este 5º aniversario.

Es a partir de estas nuevas condiciones de mercado y regulatorias que se identifica una mayor adopción de servicios de telecomunicaciones, así como precios bajos nunca antes registrados. No obstante, en términos de la estructura de mercado se verifican escasos avances en la desconcentración de mercado, tanto en el número de usuarios, como en los ingresos generados por los diferentes competidores.

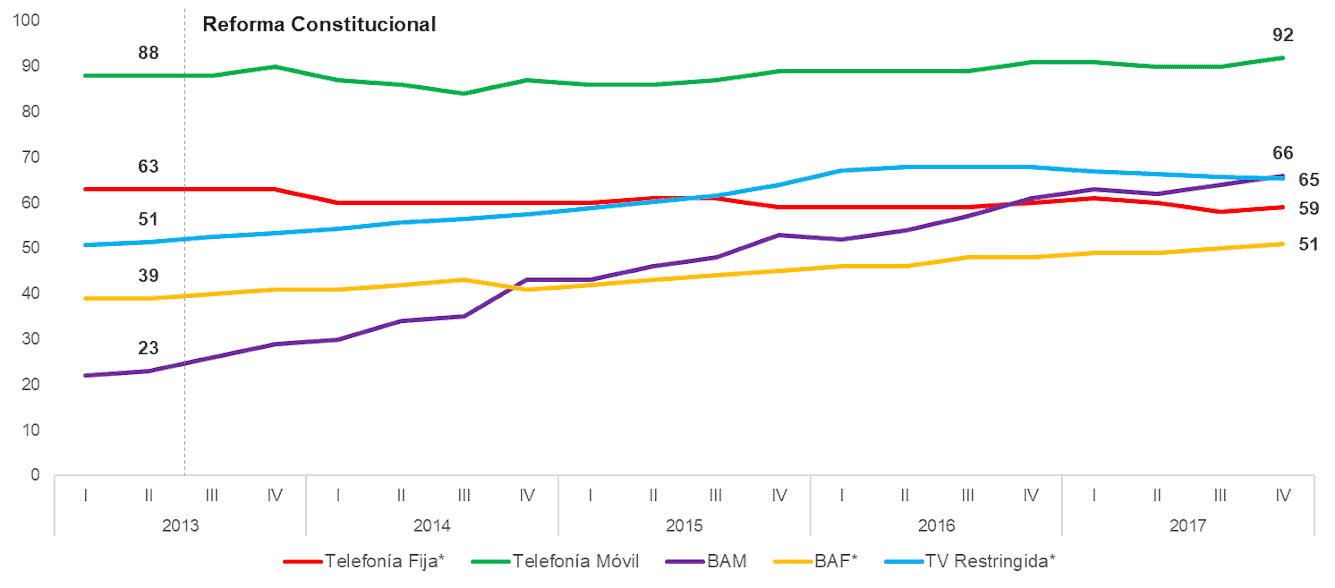

Dinámica de Adopción de Servicios.

La contratación de servicios de telecomunicaciones muestra una dinámica acelerada, especialmente aquellas de Banda Ancha Fija (BAF) y Móvil (BAM), tal que su razón de adopción pasó de 39 por cada 100 hogares en junio de 2013 a 51 por cada 100 hogares en diciembre de 2017, en el caso de la BAF, mientras que de 23 a 66 por 100 habitantes en el de la BAM.

La oferta de mayores capacidades de descarga, la mayor asequibilidad del servicio, aunado a la creciente cobertura de redes de internet para el hogar, han detonado la contratación de la BAF entre los hogares mexicanos. Mientras que, en el caso de la BAM, la reducción de precios, la inclusión de ofertas con navegación ilimitada desde paquetes básicos de prepago, la mayor disponibilidad de redes de nueva generación y una cobertura extendida de servicios móviles, han propiciado una creciente accesibilidad de estos y específicamente de internet móvil entre la población.

En lo que toca al servicio de televisión restringida, alcanza un coeficiente de penetración de 65 de cada 100 hogares al finalizar 2017, dejando atrás la barrera de 51 por cada 100 hogares de comienzos de la implementación de la Reforma. Si bien en periodos recientes enfrenta una desaceleración en su contratación ésta es atribuible a la dilución del alza transitoria que tuvo lugar por la transición a la Televisión Digital Terrestre en 2016.

El empaquetamiento de servicios (telefonía, internet y televisión) a precios asequibles para los hogares, con una oferta más diversa en canales, contenidos, minutos de llamadas y velocidad de descarga de datos, han incentivado no sólo la contratación de la TV restringida, sino también la de la BAF y la telefonía fija. Por esta razón, este último servicio mantiene una adopción en la vecindad de 60 por cada 100 hogares en este primer lustro de vida de la Reforma.

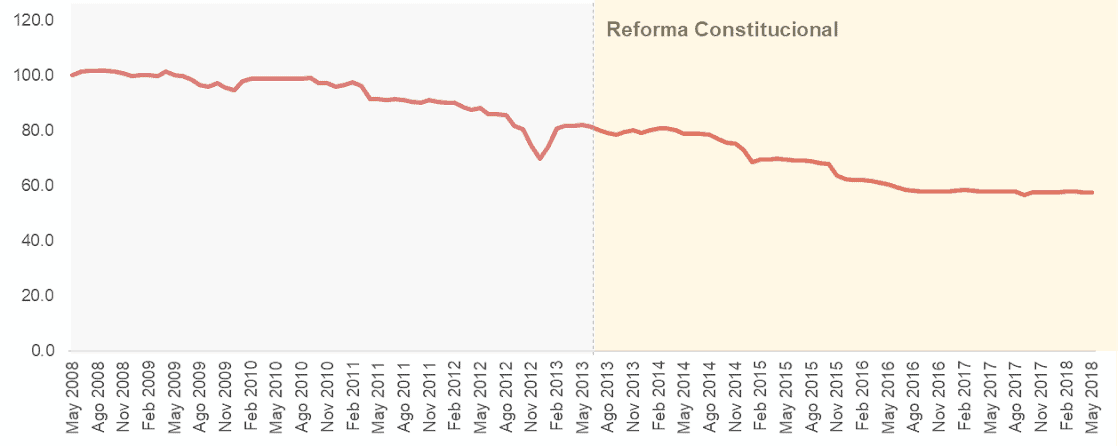

Evolución de Precios de Telecomunicaciones.

En términos de precios, el mercado de telecomunicaciones registra una trayectoria a la baja y superior a la registrada en el lustro previo a la Reforma. A saber, los niveles de precios agregados de los servicios de telecomunicaciones capturados por el Índice Nacional de Precios al Consumidor (INPC) en su componente de Telecomunicaciones, elaborado por el INEGI, indican una contracción de 29.2% entre junio de 2013 y mayo de 2018, 1.6 veces mayor a la alcanzada cinco años antes de la Reforma (18.6%), entre mayo de 2008 y junio de 2013.

Esta evolución se debe al impulso competitivo presente en el mercado que ha resultado en estrategias comerciales agresivas en precios de los servicios que consisten en la eliminación de cargos de larga distancia e Itinerancia nacional e internacional, la reducción de precios de acceso a internet en fijo y móvil, así como la oferta ilimitada de minutos de llamadas a destinos nacionales e internacionales.

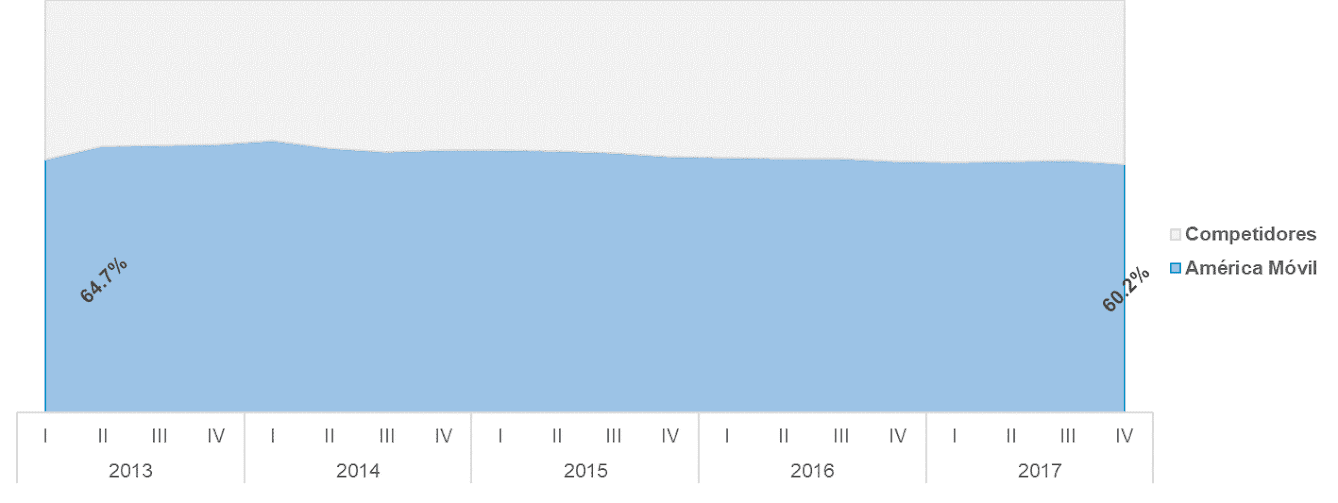

Estructura del Mercado de Telecomunicaciones.

En este ámbito, se mantiene y se sigue manteniendo una configuración del mercado en usuarios de telecomunicaciones similar a la observada al inicio de la Reforma (segundo trimestre de 2013). América Móvil, Agente Económico Preponderante en Telecomunicaciones (AEP-T), tan sólo ha reducido su participación de mercado agregada en 4.5 puntos porcentuales (pp.) entre el total de usuarios de telecomunicaciones o unidades generadores de ingreso (UGI), esto implica un ritmo de desconcentración de menos de un punto porcentual al año.

Esto implica que el conjunto de sus competidores en los mercados en los que opera se reparten esa mínima ganancia de 4.5 pp., tal que el AEP-T mantiene prácticamente la misma proporción de usuarios de servicios móviles (telefonía y banda ancha móvil), segmento al que le son atribuibles 78 de cada 100 suscripciones de telecomunicaciones. Incluso, en números absolutos ha ganado más el AEP-T que sus competidores, exactamente 35.2 millones más.

Materias Pendientes y Retos.

El principal asunto pendiente y reto por superar a un lustro de la Reforma Constitucional es precisamente, el insuficiente avance en materia de competencia económica. Si bien se registra un impulso competitivo en el mercado, este resulta de los esfuerzos de los competidores por hacerse de mayor mercado y fortalecer su posición competitiva, no así derivado de la regulación asimétrica de preponderancia.

El cumplimiento y la aplicación efectiva de las medidas de preponderancia, como aquella de separación funcional de Telmex-Telnor, es y debe ser una de las prioridades en la agenda regulatoria, así como prevenir la creación de mayores ventajas competitivas para este operador. Una tarea continua y hasta ahora incumplida o parcialmente cumplida, es el fortalecimiento de la competencia y consecuentemente, la nivelación de las condiciones de mercado entre los jugadores del mercado.

Por supuesto que es motivo de congratulación dar cuenta de los avances registrados en términos de penetración de las telecomunicaciones, de los ahorros generados para las familias mexicanas, de las mejores condiciones de oferta alcanzadas, pero se debe mirar hacia el futuro y continuar con la consolidación de los efectos prometidos de la Reforma, uno de ellos, sino es que el principal, la competencia efectiva.